保険に入る前に知っておきたい3つの生命保険の違いとは!?

こんにちは、家庭のマネードクター

Yusukeです。

あなたは自分の入っている

生命保険が何保険なのか

知ってますか?

「え、生命保険は死んだときに

お金が出る保険でしょ?」

実は生命保険

(あなたが亡くなったときに保険金が出る保険)

には

・定期保険

・養老保険

・終身保険

の3つの種類があるのです!

ここでは3つの保険の特徴について

お話します。

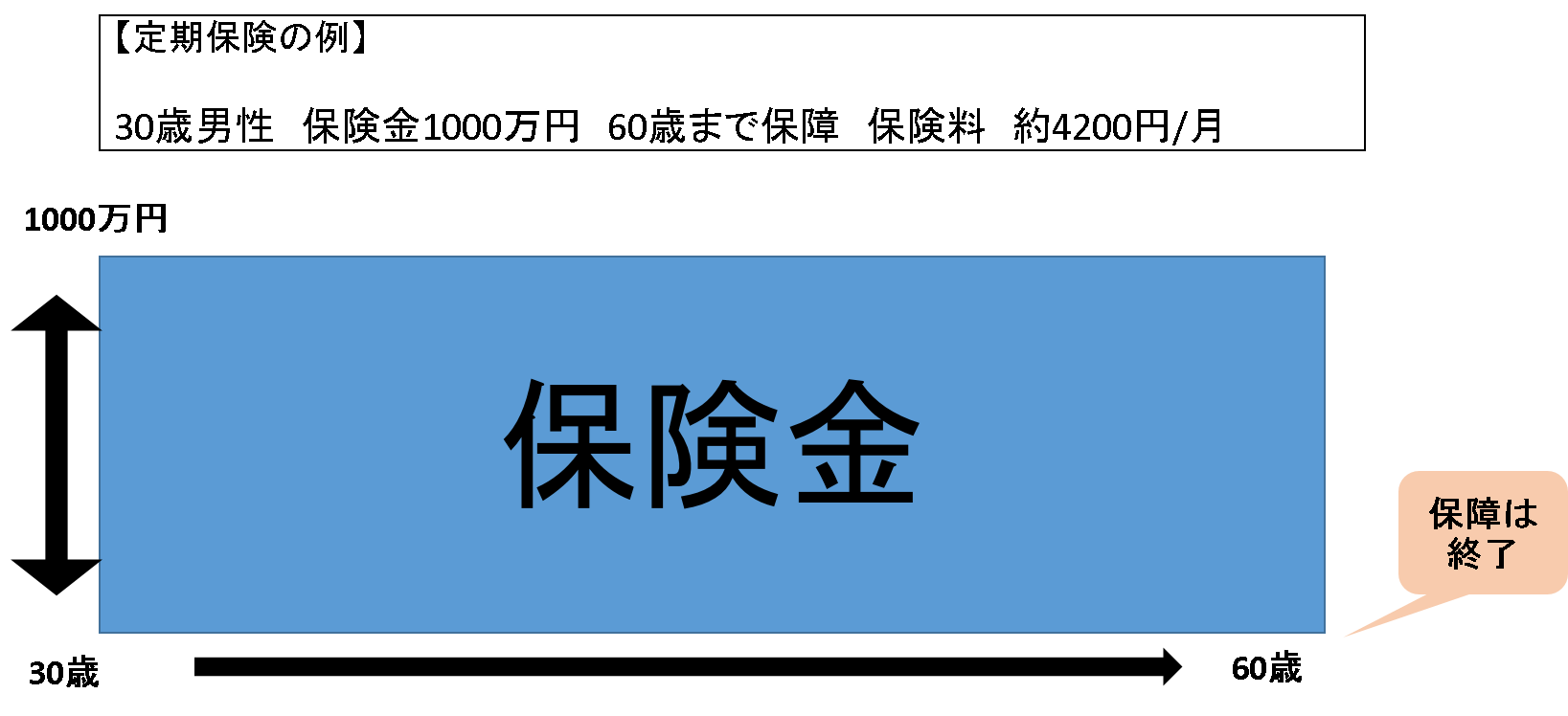

【定期保険】

定期保険とは保険期間の定まった保険です。

保険期間中に死亡した場合に

1,000万円の保険金が支払われます。

定期保険は3つの保険の中で

保険料が一番安くなっています。

なぜ保険料が安いのかというと

定期保険は掛け捨ての

保険だからです!

定期保険とは保証期間(30年)の間で

「被保険者が亡くなったら1000万円払うよ。

でも亡くならなかったら30年間分の

保険料(約150万円)頂くよ」

という賭けを保険会社とするようなものです。

保険金を払うかどうかは被保険者次第で

保険金を払わないことも充分考えられるので

その分保険料は安いということです。

被保険者が死ぬ、もしくは保険期間の満期になったら

保険会社は必ずあなたに

保険金を支払わなければなりません。

定期保険のような賭けではなく、必ずあなたの手元に

保険金が戻ってくるので、保険会社はその分を

準備しないといけません

なのでその分保険料が高くなります。

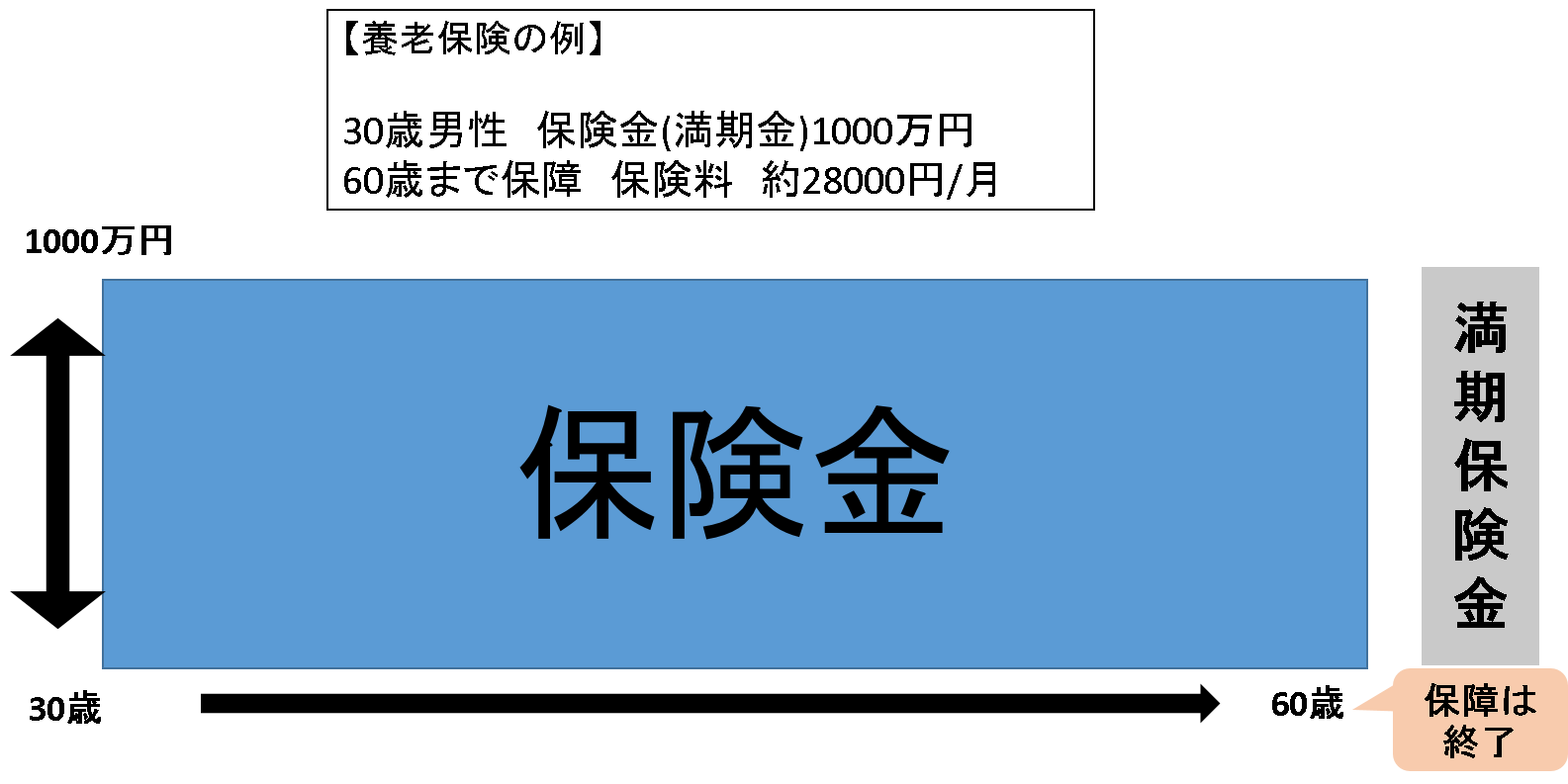

【養老保険】

養老保険の保険期間は定期保険と同じ有期で、

保険期間中に死亡した場合に

1,000万円の保険金が支払われます。

また満期まで生存していた場合には

死亡保険金と同額(1,000万円)の

満期保険金が支払われます。

3つの保険の中で最も貯蓄性がある保険で

保険料は一番高くなっています。

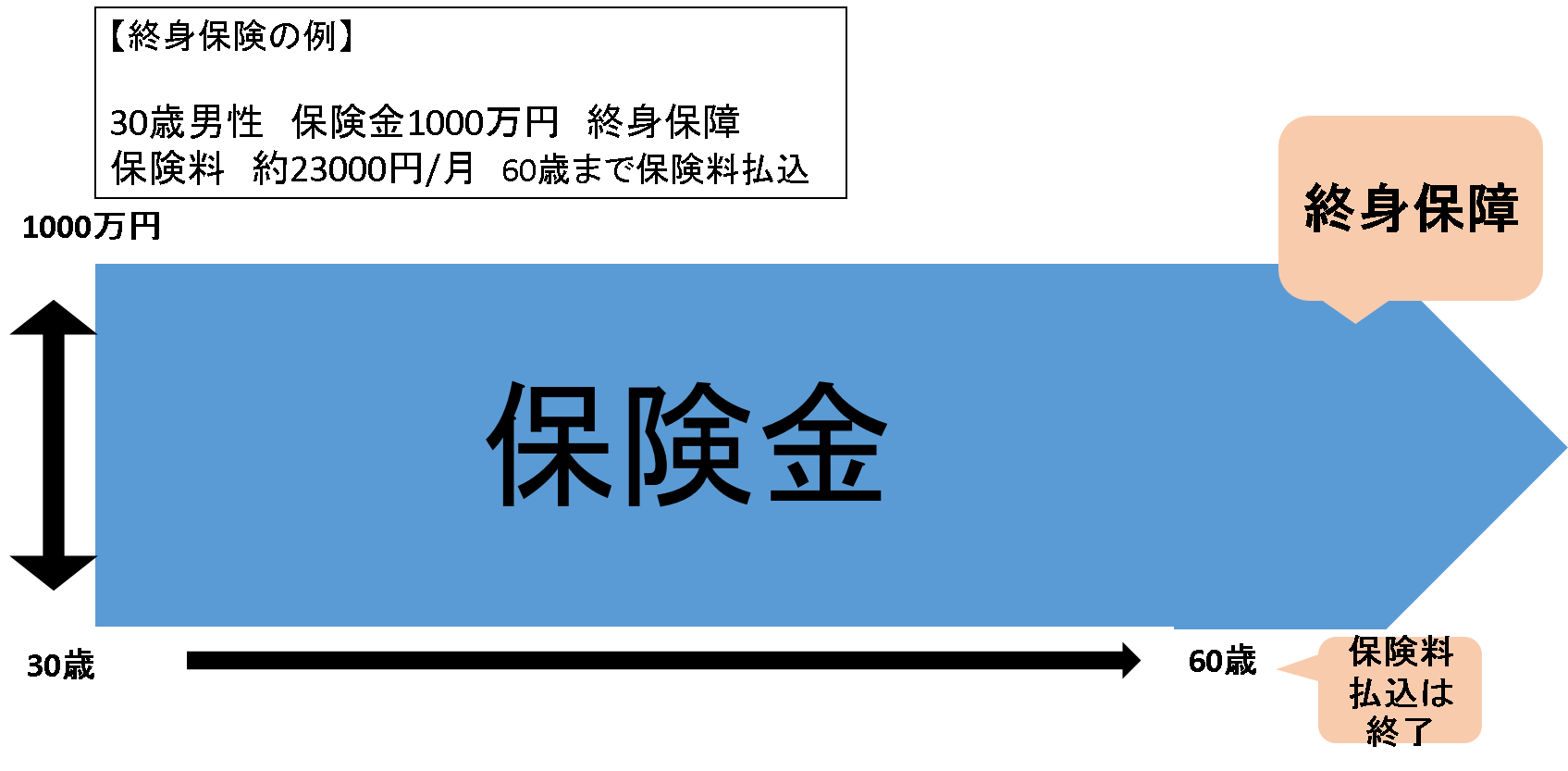

【終身保険】

終身保険の保険期間は一生涯続き、

死亡した場合に1,000万円の

保険金が支払われます(必ずもらえる)。

保険期間は終身ですが保険料の支払いは

60歳までなど決まった年齢までに支払いを

終えるようになっています。

まとめ

このように

生命保険は3つの違いがあり

それぞれメリットもあれば

デメリットもあるのです!

もしあなたがこれから

生命保険に入ろうとしているなら

それぞれのメリットを生かし

デメリットを受け入れながら

あなたに一番合った保険を

選びましょうね!