学資保険は契約者に気を付けろ!

子どもの教育費のために

学資保険を契約しようと思っているあなた。

「契約者は夫にしようかな、自分にしようかな」

と迷っていると保険の受付で

『妻がご契約者の方が保険料は安いですよ!』

と言われて

妻を学資保険の契約者に

しようとしていませんか?

実は学資保険の場合、

契約者の選び方が一番重要なのです。

この話を聞かないと

亡くなったときに備えての

子どものための学資保険が

残された家族にとって

意味のないものとなってしまいます。

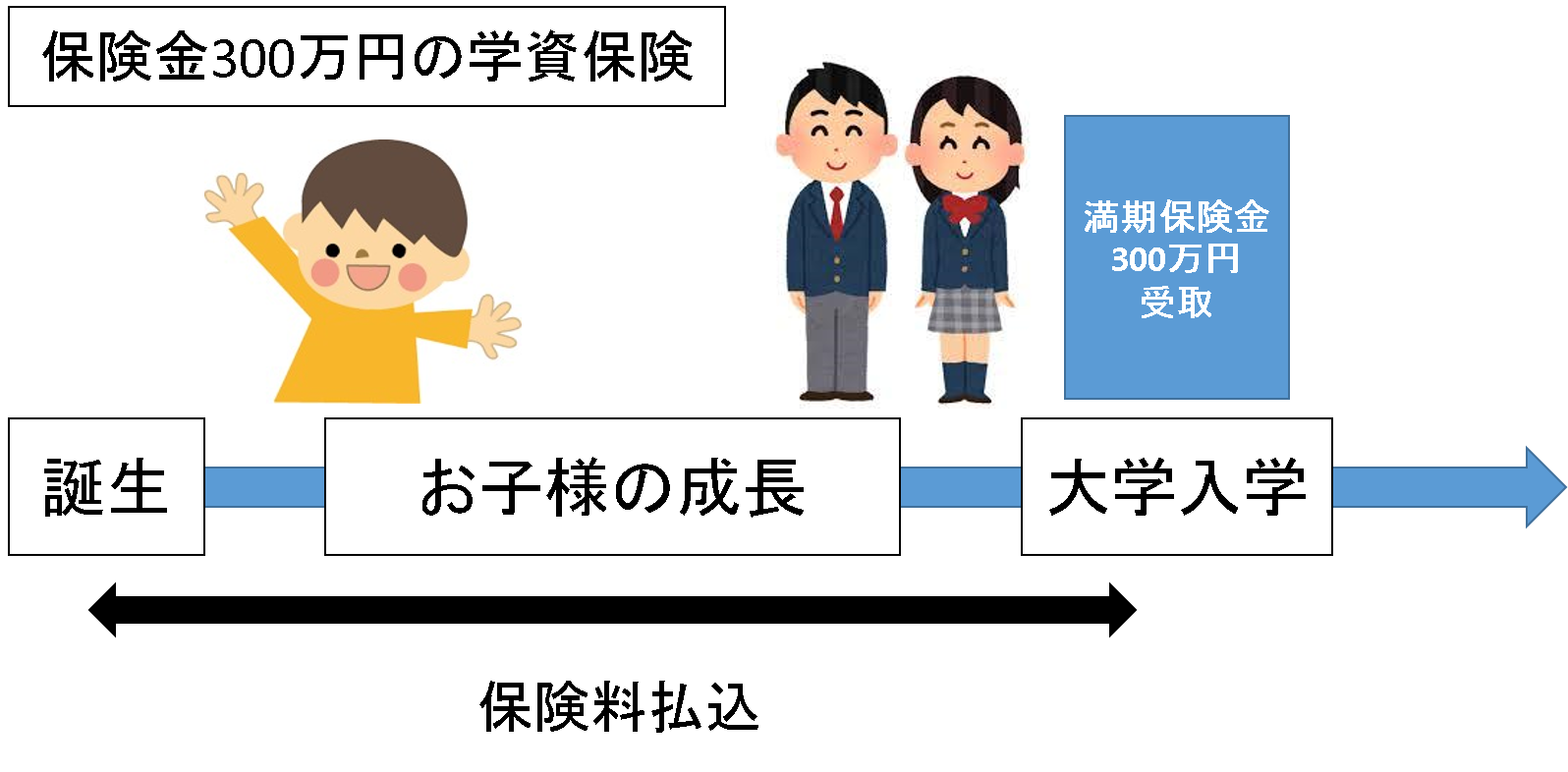

学資保険とは何か?

そもそも学資保険とは何かというと

仕組み自体は養老保険と同じ。

保険期間は有期で契約した保険会社が

保険料を積み立て、満期になったら

満期金が返ってきます。

少し異なるところとしては

通常は、被保険者が亡くなったらそこで

保険金が支給されますが、

学資保険は教育資金の収入源である「親」に

万が一のことがあった時の保障であるので

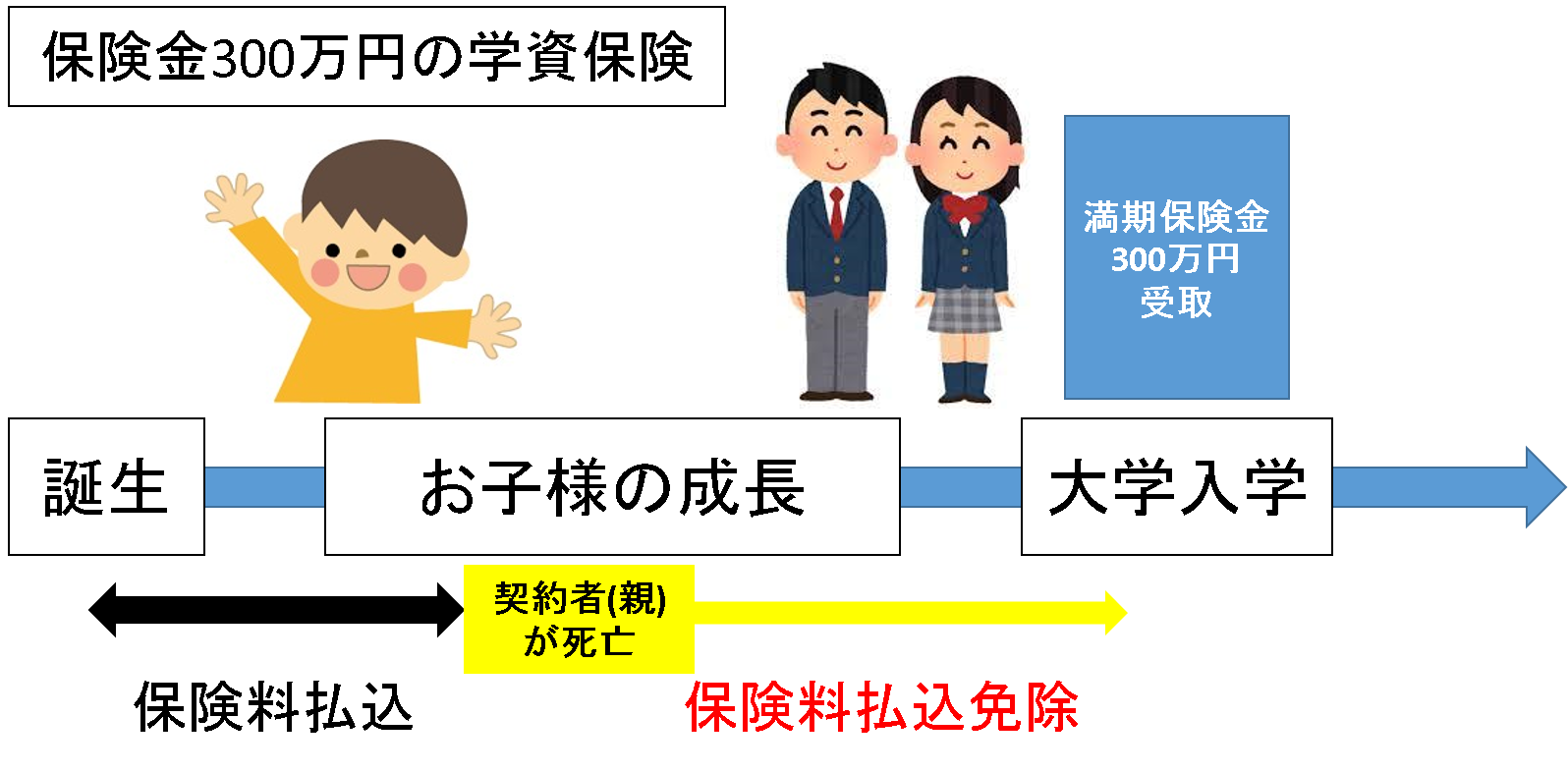

契約者=被保険者(親)が

死亡または所定の高度障害状態になったときに、

以降の保険料の払込みが免除され、

契約満期に満期金の全額が受け取れます。

学資保険で気を付けなければならない点

学資保険を契約するときに

あなたが最も注意しなければいけないのは

契約者を誰にするかです。

なぜかというと

もし契約者を間違えて選んでしまうと

保険があなたをリスクから守るものではなく

あなたの生活を

苦しめるものになってしまうからです!

「じゃあ、学資保険の契約者って

どうすればいいのか?」

学資保険の契約者は夫か妻かではなく、

収入が高い方にしましょう!

なぜかというと、

例えば夫の方が妻より多くの収入を

貰っているとします。

契約者を夫にし、夫が亡くなった時

学資保険の契約者が夫になっているため

以降の保険料の払込みが免除される上に、

学資金の全額が受け取れます。

契約者を妻にして夫が亡くなった時

学資保険の契約者が妻になっているため

保険料の払込み免除にはなりません。

残された妻は収入があまりないのに

保険料を払い続けなくてはなりません。

まとめ

このように収入がない(少ない)方を契約者にした場合

配偶者が亡くなった場合の

学資保険の継続に

必要な保険料が負担になってしまうのです。

ですから、専業主婦(主夫)の場合はもちろん、

共働きの場合も契約者は夫と妻で

収入の多い方に設定しましょう!