変額保険で教育費を準備するときのリスクとは!?

教育資金を貯めるのに

学資保険を使おうかと考えたけど

「払った保険料の総額とほとんど変わらないし

利率の高い変額保険の方が魅力的だな」

「相談に行ったら学資保険より

変額保険を進められた」

という理由で教育資金に変額保険を

利用しようとしていませんか?

今日は教育資金として

変額保険を使った場合に起こる

リスクについてお話します。

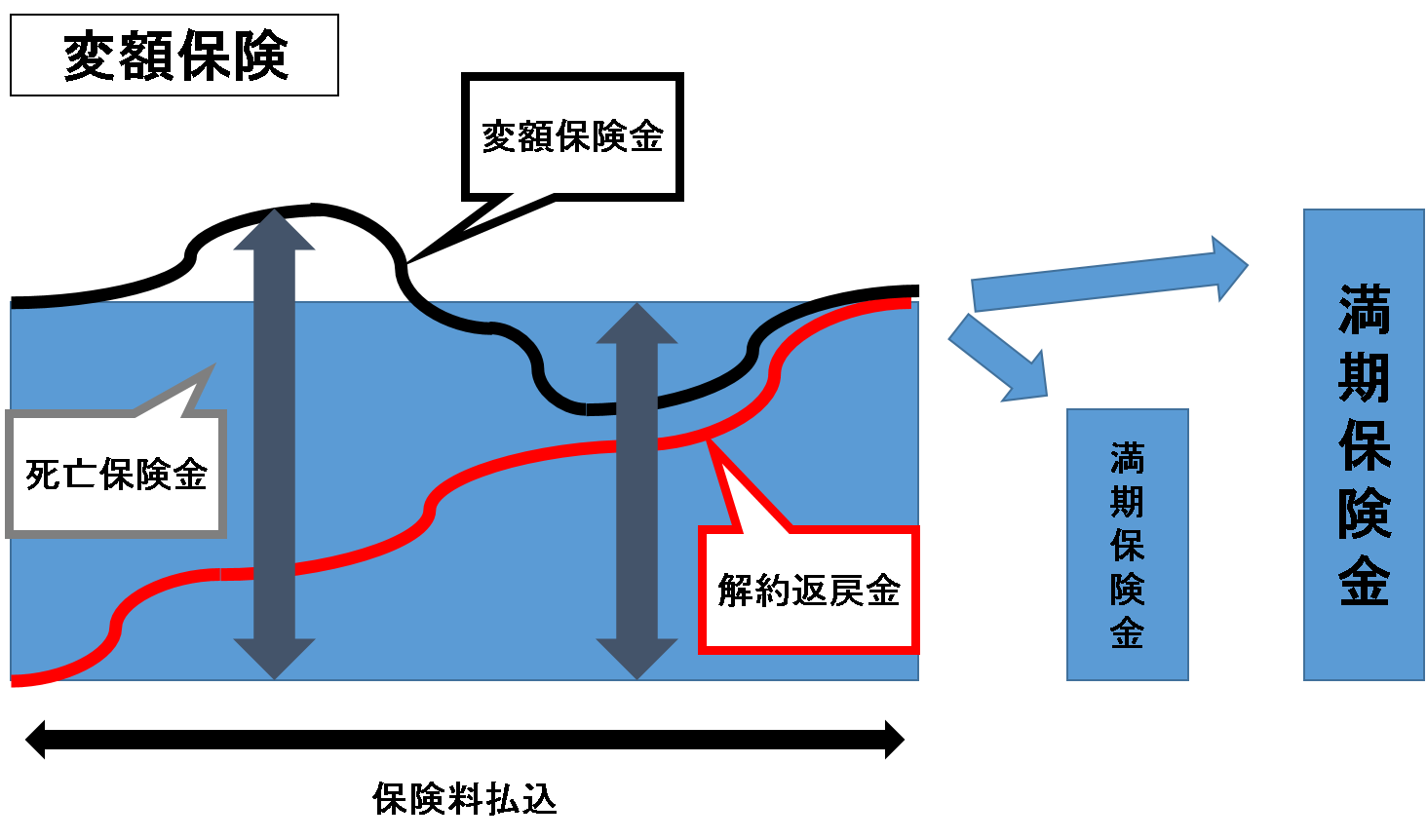

変額保険とは!?

そもそも変額保険とは何かというと

運用によって将来受取れる金額が変わってきます。

保険料の一部が特別勘定とよばれるファンドに

おいて株や債券などで運用され、

その運用実績によって保険金や

解約返戻金の金額が増減します。

ただし、運用がうまくいかなくても

死亡保険金は下がりません。

また保険料は一般的なものよりも安いので

「割安な保険料で高い利率」

ここだけ聞くと、かなり魅力的ですよね。

お子様の教育資金は

少しでも多く貯蓄しておきたいもの。

ですが、学資保険の利率も年々下降しており、

魅力は半減しています。

そんな時に利率の高い変額保険は、

学資保険よりも魅力的に感じる人も

いらっしゃると思います。

しかし、リターンがある分

リスクの部分もあります。

変額保険のリスクとは?

変額保険で気を付けないといけないのが

満期保険金や解約返戻金に

最低保障額がないことです。

先ほど話したように変額保険は

ファンドの運用実績に応じて

死亡保険金と解約返戻金が変動します。

最低限保障されているのは

死亡保険金のみであり、

満期保険金や解約返戻金に対しては

最低保証がありません。

つまり運用がうまくいっている場合は増えますが、

上手くいかなければ

減るリスクを避けることはできないので

お子様の教育資金を必要とする時期に

あなたが予定していた資金まで

到達していない可能性もあるのです。

長い期間、保険料を払い続けてきたのに

貯蓄が必要な時に必要な資金まで到達して

いなかったり、元本割れしてしまったら

利率の高さも無意味になりますよね。

なので、子どもが進学するときに確実に

ある一定のお金が必要で

その費用と死亡保障を目的に

保険に入ろうとしている人は

リスクが高すぎるためおすすめできません。

変額保険の魅力を無視して

学資保険を選びましょうね!